עשיית שוק בצל מלחמת "שאגת הארי" – בימים של חוסר וודאות ותנודתיות גבוהה בשווקים, לעושי השוק תרומה ניכרת ליציבות המסחר.

חברות ענק נוספות מצטרפות לתוכנית עשיית השוק הייעודית Tailor Made וכמעט כל שקל חמישי שנסחר בשוק המניות עובר דרך מניות בתוכנית ה- Tailor Made.

למניות הנמצאות בתוכנית פעילות גדולה יותר של משקיעים זרים, במהלך חודש פברואר יצרו מניות התוכנית מחזור מסחר מצטבר של למעלה מ-10 מיליארד שקל בשלב הרציף, ללא עסקאות מתואמות ועסקאות בלוק.

באדיבות: ניר קסטרו כפרי, כלכלן, מחלקת המסחר

במהלך חודש פברואר הצטרפה לתוכנית מניית כלל עסקי ביטוח ובכך עלה מספר החברות המשתתפות לשבע: בנק הפועלים, בנק לאומי, בנק מזרחי-טפחות, בזק וכלל ביטוח, כאשר בחודש מרץ הצטרפו שתי חברות משמעותיות נוספות – מגדל חברה לביטוח וניו מד אנרג'י ובכך נכנס לראשונה גם סקטור האנרגיה לתוכנית, לצד בנקים, תקשורת וביטוח.

הצטרפות של חברות מובילות מענפים שונים במשק מעידה כי יותר ויותר חברות ציבוריות רואות בניהול הנזילות של מנייתן חלק בלתי נפרד מהאסטרטגיה שלהן בשוק ההון.

חברות הנכללות בתוכנית כבר מהוות גורם משמעותי בנזילות השוק והנתונים של חודש פברואר ממחישים היטב את השפעת מניות ה- Tailor Made על פעילות המסחר בבורסה.

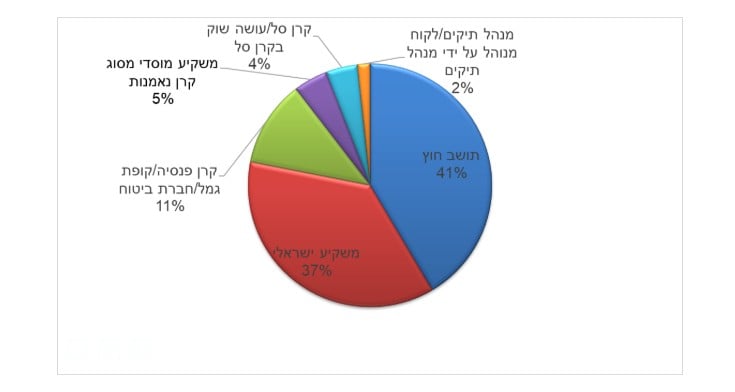

יותר משקיעים זרים במניות ה- Tailor Made

מאפיין מרכזי של המניות בתוכנית ה- Tailor Made הוא נוכחות גבוהה יותר של משקיעים זרים. בעוד שבבחינת כלל השוק משקיעים זרים אחראים לכ-31% מהפעילות בשוק המניות בבורסה, הרי שבמניות הכלולות בתוכנית חלקם מגיע לכ-41% מהמחזור. המשקיעים הישראלים מהווים כ-37% מהפעילות והיתרה מתחלקת בין קרנות פנסיה וקופות גמל (11%), קרנות נאמנות וקרנות סל (9%) וניהול תיקים (2%).

המשמעות ברורה: מניות המאופיינות בנזילות גבוהה, ספר פקודות עמוק ומרווחי מסחר יציבים מושכות באופן טבעי פעילות בינלאומית, המחפשת תנאי מסחר יעילים להיקפי השקעה גדולים.

שינוי תפיסה בשוק ההון

חברות אשר רוצות להגביר את שיעור השתתפותם של הגופים הזרים, חשוב שיבחנו הצטרפות לתוכנית הייעודית Tailor Made. לצורך הדוגמא, שיעור הזרים במניות הנדל"ן בבורסה עומד על כ-29% בממוצע, ועל כן חברות נדל"ן אשר היו רוצות להגדיל את שיעור השתתפות הזרים, עשויות למצוא פתרון טוב בכניסה לתוכנית.

שינוי תפסה בשוק ההון

פרמטרים הדוקים לצד מסחר ער

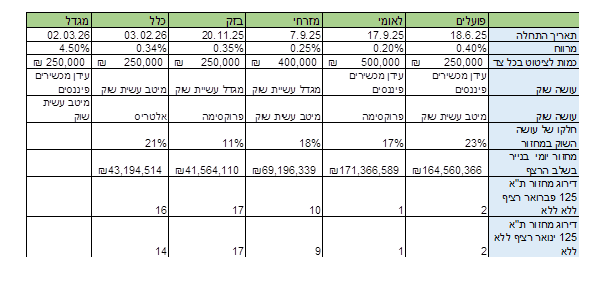

בטבלה ניתן לראות את החברות שכבר הצטרפו לתוכנית ואת הפרמטרים לציטוט להן זכו במכרז.

מהטבלה עולה תמונה ברורה, חברות המשתתפות בתוכנית הטיילור שומרות על מיקום הסחירות שלהם בחודש פברואר, גם בתקופה בה יש רוטציה סקטוריאלית בהם החברות ביטחוניות וחברות הנדל"ן מרכזות מסחר ער.

במהלך חודש פברואר יצרו מניות התוכנית מחזור מסחר מצטבר של למעלה מ-10 מיליארד שקל בשלב הרציף, ללא עסקאות מתואמות ועסקאות בלוק. במונחי פעילות שוק, מדובר במחזור מסחר השווה לשלושה וחצי ימי מסחר מלאים בבורסה, מתוך 20 ימי מסחר שהתקיימו במהלך החודש. בנוסף, מניות הטיילור תורמות כ- 17% לסחירות ולנזילות במסחר הרציף בבורסה בשוק המניות, כאשר בחודש פברואר המחזור היומי הממוצע בשוק המניות בנטרול קרנות הסל ובנטרול עסקאות בלוק ומתואמות עמד על כ- 2.85 מיליארד שקל ביום, כאשר מניות הטיילור ריכזו כ- 492 מיליון שקל מידי יום, כלומר כ- 17% מהמסחר בבורסת ת"א הגיעו ממניות אלו.

נתונים אלו ממחישים כיצד בתוך זמן קצר יחסית הפכה התוכנית למרכיב משמעותי בתשתית הנזילות של שוק ההון המקומי. פעילות עושי השוק צומחת במהירות וגם היקף הפעילות של עושי השוק במניות התוכנית מצביע על מגמת התחזקות ברורה.

מאז השקת התוכנית ביוני 2025, עם הצטרפות בנק הפועלים, מחזורי המסחר של עושי השוק במניות ה-Tailor Made גדלו באופן עקבי. בעוד שבחודש הראשון עמד היקף הפעילות על כ-450 מיליון שקל בלבד, הרי שבחודשים שלאחר מכן נרשמה עלייה מתמשכת שהובילה למחזורי פעילות של מעל מיליארד שקל.

בחודשים האחרונים כבר נרשמים מחזורי פעילות של כ-1.7–1.9 מיליארד שקל בחודש מצד עושי השוק בלבד, נתון הממחיש את העמקת הנזילות ואת התבססות התוכנית כחלק מרכזי ממנגנון המסחר בבורסה.

התרחבות תוכנית ה-טיילור מייד משקפת שינוי תפיסתי בשוק ההון המקומי. אם בעבר נתפסה נזילות המניה כתוצאה טבעית של פעילות המשקיעים, הרי שכיום יותר ויותר חברות מבינות כי ניתן ואף רצוי לנהל את הנזילות באופן אקטיבי.

הצטרפות של חברות מובילות מסקטורים של הבנקים, הביטוח, התקשורת וכעת גם האנרגיה, מצביעה על כך שהמודל החדש של עשיית שוק מותאמת הופך בהדרגה לסטנדרט עבור חברות גדולות המבקשות לשפר את איכות המסחר במניותיהן ולהגדיל את הנגישות למשקיעים, וזאת בדומה לנעשה בעולם.

התפתחות זו עשויה להפוך בשנים הקרובות לאחד המהלכים המשמעותיים ביותר בשיפור מבנה הנזילות של שוק ההון הישראלי.

האתגרים בעקבות המלחמה

התקופה האחרונה המחישה היטב עד כמה תפקידו של עושה השוק הופך מורכב יותר, אך גם חשוב ביותר דווקא ברגעים שבהם השוק צריך אותו יותר מכל. על רקע המלחמה והעלייה בתנודתיות, המרווחים בשוק נפתחו, עומק ספר הפקודות נשחק בחלק מהרגעים, והסיכון שנוטל עושה השוק על עצמו גדל באופן משמעותי. במצב כזה, כל התחייבות לציטוטי קנייה ומכירה רציפים הופכת למאתגרת יותר, משום שהסבירות לתזוזות חדות במחיר בתוך זמן קצר עולה, והחשיפה של עושה השוק נעשית רגישה יותר.

מעבר לכך, בתקופות של אי ודאות ביטחונית ושוק תנודתי, גם גיוס עושי שוק חדשים הופך למשימה מורכבת יותר. גופים פוטנציאלים בוחנים לא רק את היקף הפעילות והפוטנציאל המסחרי, אלא גם את רמת הסיכון, היכולת לגדר חשיפה והסבירות לחריגות תפעוליות בימים של מסחר קיצוני. לכן, עצם העובדה שעושי השוק המשיכו לפעול גם בתקופה כזו ולספק נזילות גם בימים מאתגרים במיוחד, היא אינדיקציה חשובה לעמידות המודל ולחשיבותו לשוק במיוחד בימים בהם התנודתיות עולה והמרווחים נפתחים. בימים אלו עושי השוק מספקים רשת הגנה למשקיעים.

בחודש מרץ, מתחילת המלחמה, יצרו עושי השוק נזילות אדירה של כ- 700 מיליון שקל במניות הטיילור מייד, מה שיצר יותר עומק ותנודות מחיר קטנות יותר במניות. עושי השוק היו אחראים ליותר מ- 10% מהנזילות במניות התוכנית נכון לכתיבת שורות אלו. בנוסף, הבורסה צירפה עושה שוק נוסף לתוכנית עשיית השוק וככל שיהיו יותר עושי שוק איכותיים בתוכנית, כך הדבר יוביל להגברת התחרות בענף ושיפור הפרמטרים לחברות.